新築でも中古でも、完成している住宅を購入する場合は、ほとんどの場合つなぎ融資は使いません。

つなぎ融資を使う場合は、主に注文住宅を建築する時です。

注文住宅を建築する時、土地を先に購入してから、ハウスメーカーや工務店などにマイホームの建築を依頼します。

この時、土地の購入代金(及び諸費用)や、住宅建築の着手金、中間金を通常の住宅ローンではなく、つなぎ融資を使います。

なぜ通常の住宅ローンではないのか、それは、通常の住宅ローンは完成した住宅に担保を設定する為、まだ未完成の注文住宅には、通常の住宅ローンは適用できない為です。

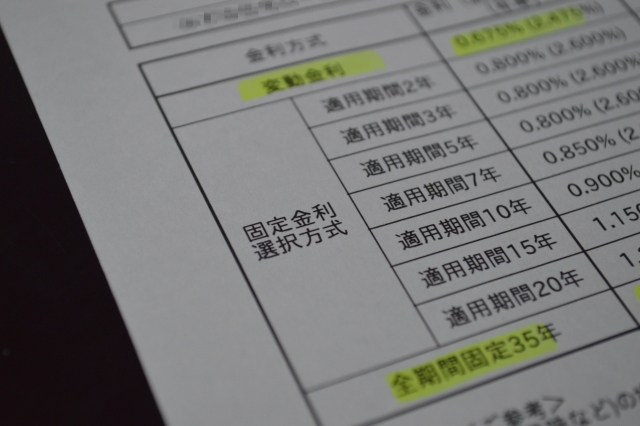

つなぎ融資は通常の住宅ローンと比べて、金利が高く(約2~4%)、利息の支払いや手数料等が発生します。

また、審査もあります。

つなぎ融資を扱っている金融機関もそれほど多くはなく、内容も金融機関により大きく異なるので、事前に確認が必要です。